こんにちは、エンモジです!

フリーランスは自分で会計処理をして、確定申告をしなければならないため、簿記を知っておくことはとっても大事!

ということで、商業高校出身、日商2級の資格を持つ簿記大好きな私が、簿記の「面倒臭そう」、「大変そう」なイメージを払拭するために分かりやすくざっくり解説していきます!

今回は、簿記の基礎編です!

簿記とは

簿記とは、簡単に言うと「日々の取引の記録をまとめたもの」です。もっと簡単に言うと、「家計簿の事業版」という感じ。

家計簿でも、「〇月〇日スーパーで日用品購入〇円」とか書きますよね。それをきちんと名前(勘定科目)をつけて、仕訳(借方と貸方に分ける)することが、簿記です。

最終的に、事前に決めていた取引期間の記録を決算書にまとめます。フリーランスの場合、その年の1月1日から12月31日までの取引の記録をまとめ、確定申告します。

スポンサーリンク

借方・貸方と仕訳の考え方

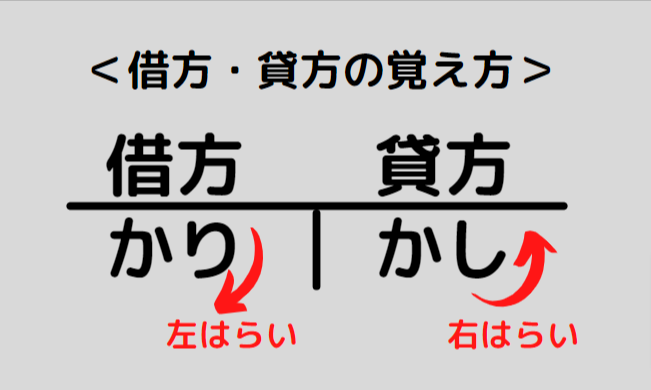

借方と貸方とは、仕訳の「左側」と「右側」です。

覚え方としてよく言われるのは、「かり」と「かし」の「り」と「し」の向き。文章だと分かりづらいので、下記画像をご覧ください。

このように、左はらいだから借方は左、右はらいだから貸方は右、という風に覚えてください。

エンモジ

エンモジ高校のいっちばん最初の簿記の授業で教わったっけ……

懐かしいなぁ……

「借方・貸方」と呼ばず「貸借(たいしゃく)」と呼ぶこともできます。大事なのは「仕訳をした際に貸借が必ず同じ金額になること」です。金額が同じでない場合、それは仕訳や計算が間違えています。

仕訳の区分は、大きく分けて5つです。

- 資産

- 負債

- 資本

- 費用

- 収益

これらを増加・減少でそれぞれ仕訳すると、分け方は下記になります。

| 借方 | 貸方 |

|---|---|

| 資産の増加 | 負債の増加 |

| 資本の増加 | |

| 費用の増加 | 収益の増加 |

| 借方 | 貸方 |

|---|---|

| 負債の減少 | 資産の減少 |

| 資本の減少 | |

| 収益の減少 | 費用の減少 |

この決まりを覚えていれば、仕訳もやりやすくなります。

エンモジ先ほど「〇月〇日スーパーで日用品購入〇円」という例を出しましたが、もう少し具体的にして仕訳をしてみますね。

スーパーでティッシュなどの日用品を購入し、代金5,000円を現金で支払った

| 借方 | 貸方 |

|---|---|

| 消耗品費5,000円(費用の増加) | 現金5,000円(資産の減少) |

冒頭で「勘定科目」という名前を出しましたが、この仕訳でいう「消耗品費」と「現金」がそれにあたります。「ティッシュ」などの物品や「現金で購入」などの行動を簿記として分類した名称ですね。

消耗品費という費用が増加したから借方に5000円計上し、現金という資産が減少したから貸方に5000円を計上しています。このように、正しい仕訳をすることと貸借の金額が合うことが大切です。(貸借の金額が合えば正しい仕訳、というわけではありません。この仕訳を貸借反対にしても金額は合ってしまいますが、現金は増加していないし消耗品費も減少していませんからね……)

また、「日用品の購入」はあくまで例です。事業に関するものでないと経費計上してはいけないのでご注意ください。

決算書とは

主な決算書は、「貸借対照表」と「損益計算書」です。

・貸借対照表……企業の決算日の財政状況を表したもの(資産・負債・資本)

・損益計算書……企業の会計期間の経営状態を表したもの(費用・収益)

これらを見ることにより、事業が上手くいっているのか、次年度をどのような財政で迎えるのかが分かります。

エンモジ会計ソフトを使用している方は、帳票欄などから「貸借対照表」、「損益計算書」ともに見ることができると思いますので、一度見てみるとどんなものかイメージしやすくなりますよ。

まとめ

- 簿記は「家計簿の事業版」

- 借方は左側、貸方は右側

- 決算では貸借対照表と損益計算書を作成する

今回は簿記の基礎知識についてまとめてみました。

あんまり難しく考えず、「ほーん、きっちりした家計簿って感じかぁ」くらいでも、仕訳がきちんとできていれば全然問題ありません。

きちんとした仕訳をしていくには慣れも必要ですので、まずは簿記に対する「難しそう」というイメージをなくし、積極的に踏み込んでいくことが大切です。

簿記についての記事は他にも増やしていく予定ですので、ぜひまたご覧いただければと思います。